热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

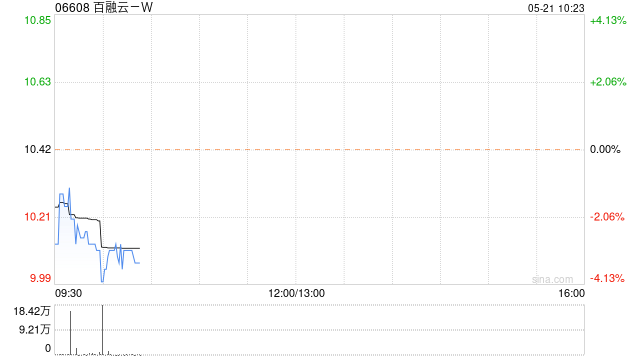

天风证券发布研究报告称,予百融云-W(06608)“买入”评级,预测FY2024-FY2026总收入为30.8/37.0/43.4亿元,归母净利润为3.9/5.3/5.8亿元,目标价15.5港元。该行认为随着公司业务逐渐拓宽至非金融领域,以及行业大模型落地速度的优势,公司未来营收增长潜力较大。

2.合理控制资金杠杆:配资平台通常会提供一定的杠杆比例,投资者需要根据自身风险承受能力合理控制杠杆比例,避免过度杠杆操作导致损失。

该行表示,公司凭借在数据分析领域的较高市占率以及在生成式AI领域的积极布局,从而实现了MaaS业务收入的稳定增长以及BaaS业务收入的快速增速。FY2023公司总营收增长幅度较大,主要得益于BaaS-金融行业云的收入飞跃。公司目前主要通过增收而非降本的方式提升利润,其费用持续增长的同时,实现了可观的收益。从FY2019至FY2023,公司三项费用占营收比重逐年下降,经调整净利润、净利率持续提升。未来公司内部将共同作用AI大模型,在公司技术变现的同时,对其内部业务进行降本增效,使得费用端得到有效控制,未来有望在利润端实现突破。

报告中称,随着《数字中国建设整体布局规划》的发布和金融科技发展规划的持续推进,中国金融科技企业面临着前所未有的机遇。政策的大力支持和科技的不断进步推动了金融数智化的快速发展。尽管面临征信数据缺乏、征信体系不均和不良贷款增加等挑战,通过大数据和人工智能技术的广泛应用,金融服务的数字化转型和智能化升级有望加速解决过往问题。与此同时,相较于通用大模型,行业大模型展现出较强的落地应用潜力,不仅能够精准适配特定业务需求,还能有效提升风险管理能力。随着技术的不断进步和政策的深入推动,行业大模型的发展将是金融数智化转型的核心驱动力,预计将有力提升金融服务效率和改进风险控制能力,为金融行业带来深刻的变革。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 怎么股票配资

文章为作者独立观点,不代表炒股配资网观点

相关文章